中级会计职称考试《财务管理》考前密押试卷(1)答案与解析

46. 【解析】无论是购买设备还是租赁设备,每年增加的营业收入和增加的经营成本都不变,可以不予以考虑。

(1)计算购买设备的折现总费用:

购买设备的投资现值=45000(元)

购买设备每年增加的折旧额=(45000-5000)/5=8000(元)

购买设备每年增加折旧额而抵减所得税额的现值合计=8000×25%×(P/A,5%,5)=2000 ×4.3295=8659(元)

购买设备回收固定资产余值的现值=5000×(P/F,5%,5)=5000 N0.7835=3917.5(元)

购买设备的折现总费用合计=45000-8659-3917.5=32423.5(元)

(2)计算租入设备的折现总费用:

租入设备每年增加租金的现值合计=7000×(P/A,5%,5)=7000 ×4.3295=30306.5(元)

租入设备每年增加租金而抵减所得税额的现值合计=7000×25%×(P/A,5%,5)=1750×4.3295=7576.63(元)

租人设备的折现总费用合计=30306.5-7576.63=22729.87(元)

(3)作出决策:

因为购买设备的折现总费用32423.5元>租人设备的折现总费用22729.87元

所以不应该购买设备,应该租入设备。

47. 解析

(1)计算投资方案的下列指标:

①建设期2年,运营期5年,达产期4年,计算期7年

②运营期内每年的折旧额=(210-10)/5=40(万元)

③运营期第1年的营业税金及附加=0.5×(7%+3%)=0.05(万元)

运营期其他年每年的营业税金及附加=1+0.8+(10+1+0.8)×(7%+3%)=2.98(万元)

④运营期第1年的息税前利润=10-4-40-0.05=-34.05(万元)

运营期其他年每年的息税前利润=120-60-2.98=57.02(万元)

⑤第1年初的税前现金净流量=-210(万元)

第1、2年末的税前现金净流量=0

第3年末的税前现金净流量=-34.05+40=5.95(万元)

第4-6年末的税前现金净流量=57.02+40=97.02(万元)

第7年末税前现金净流量=97.02+10=107.02(万元)

⑥第1年初的税后现金净流量=-210(万元)

第1、2年末的税后现金净流量=0

第3年末的税后现金净流量=5.95(万元)

第4年末的税后现金净流量=97.02(万元)

第5至6年末的税后现金净流量=97.02-57.02×25%=82.77(万元)

第7年末税后现金净流量=107.02-57.02×25%=92.77(万元)

(2)按照税后现金净流量计算投资项目的下列指标,并评价该项目的财务可行性:

①包括建设期的静态投资回收期=5+(210-5.95-97.02-82.77)/82.77=5.29(年)

不包括建设期的静态投资回收期=5.29-2=3.29(年)

②运营期年均息税前利润=(-34.05+57.02 ×4)/5=38.81(万元)

![]()

③净现值=5.95 ×(P/F,10%,3)+97.02×(P/F,10%,4)+82.77×(P/A,10%,2)×(P/F,10%,4)+92.77×(P/F,10%,7)-210=5.95 × 0.7513+97.02×0.6830+82.77 ×1.7355 ×0.6830+92.77×0.5132-210=6.46(万元)

由于净现值大于0,主要指标处于可行区间。但是包括建设期的静态投资回收期5.29年大于计算期的一半3.5年(或不包括建设期的静态投资回收期3.29年大于运营期的一半2.5年),次要或辅助指标处于不可行区间,因此,该项目基本具备财务可行性。

(3)计算该项目的年等额净回收额:

年等额净回收额

![]()

48. 【解析】

(1)根据资料计算:

①32010年可节约的利息=1000×10000 ×(6%-2%)×6/12=200000(元)

![]()

③为促使权证持有人行权,股价=8+1.5×2=11(元)

![]()

(2)根据资料2计算:

①每年租金=[2000000-100000×(P/F,10%,5)]/(P/A,10%,5)

=(2000000-100000×0.6209)/3.7908

=511214(元)

②租金摊销计划表

单位:元

49. 【解析】(1)立即付款:

折扣率=(10000-9630)/10000 × 100%=3.7%

放弃现金折扣的信用成本=3.7%/(1-3.7%)×360/(90-0)×100%=15.37%

(2)第30天付款:

折扣率=(10000-9750)/10000 × 100%=2.5%

放弃现金折扣的信用成本=2.5%/(1-2.5%)×360/(90-30)×100%=15.38%

(3)第60天付款:

折扣率=(10000-9870)/10000×100%=1.3%

放弃现金折扣的信用成本=1.3%/(1-1.3%)×360/(90-60)×100%=15.81%

(4)由于各种方案放弃折扣的信用成本率均高于借款利息率,所以初步结论是要取得现

金折扣,借人银行借款以偿还借款。

立即付款方案:得折扣10000-9630=370(元),借款90天,利息为9630×15%×90/360=361.13(元),净收益为370-361.13=8.87(元)

30天付款方案:得折扣10000-9750=250(元),借款60天,利息为9750×15%×60/360=243.75(元),净收益为250-243.75=6.25(元)

60天付款方案:得折扣10000-9870=130(元),借款30天,利息为9870×15%×30/360=123.38(元),净收益为130-123.38=6.62(元)

总结论:立即付款是最佳方案,其净收益最大。

五、综合题

50. 【解析】(1)计算本年需增加的营运资金:

本年的流动资产增长率=流动负债增长率=销售收入增长率=[(6000-5000)/5000]×100%=20%

本年增加的营运资金=增加的流动资产-增加的流动负债=(800+700+1500)×20%-(800+600)×20%=320(万元)

(2)本年需增加的资金数额=320+200=520(万元)

(3)本年需要对外筹集的资金量=520-6000×10%×(1-70%)=340(万元)

(4)筹资总额=340/(1-15%)=400(万元)

(5)发行普通股股数=400/8=50(万股)

(6)1000 ×(1+20%)×(1-5%)=1000 × 10%×(P/A,Kb,5)+1000 ×(P/F,Kb,5)

即1000×10%×(P/A,Kb,5)+1000×(P/F,Kb,5)=1140

当Kb=6%时,1000 210%×(P/A,6%,5)+1000×(P/F,6%,5)=1168.54(万元)

当Kb=7%时,1000×10%×(P/A,7%,5)+1000×(P/F,7%,5)=1123.02(万元)

利用插值法,解得:Kb=6.63%

(7)筹资后的长期资金总额=1200+3400+340=4940(万元)

增发普通股筹资后的平均资本成本=1200/4940 × 4%+(3400+340)/4940×15%=12.33%

发行债券筹资后的平均资本成本=1200/4940×4%+340/4940×6.63%+3400/4940×(15%+5%)=15.19%

结论:应该采用增发普通股的筹资方式。

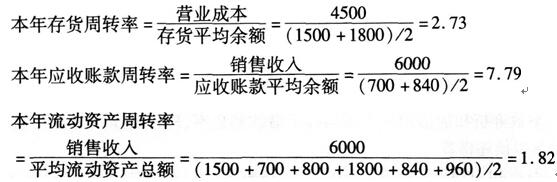

(8)计算本年的存货周转率、应收账款周转率和流动资产周转率:

本年末存货=1500×(1+20%)=1800(万元)

本年末应收账款=700 ×(1+20%0)=840(万元)

本年末货币资金=800×(1+20%)=960(万元)

上一页

小编推荐:全国中级会计职称考试题库和模拟考试系统(最新版)

课程推荐

- 中级会计资格精讲班

- 中级会计资格通关班

- 中级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 《经济法》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 《财务管理》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 2门精讲班 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 720 |

购买

|

| 3门精讲班 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 《经济法》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 《财务管理》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 2门通关班 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 1200 |

购买

|

| 3门通关班 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当年不过,下年免费。 | 1800 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《财务管理》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门协议班 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 2000 |

购买

|

| 3门协议班 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 3000 |

购买

|

- 中级会计资格模考题库综合版

- 中级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 《经济法》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 《财务管理》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 2门综合版 | 2门题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 200 |

购买

|

| 3门综合版 | 3门题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统。 | 300 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《财务管理》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|

| 3门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 720 |

购买

|

相关文章

最新资讯

网站地图

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。